Elaborado por: Luis de la Cruz, José Caro, Jeremy Mendoza, Brenda Rodriguez.

No tienen sucursales, son completamente digitales y a menudo ofrecen tarifas más bajas por sus servicios: los Challenger Bank son instituciones financieras que operan por defecto de forma totalmente online recurriendo a la banca en línea (homebanking), banca telefónica, cajeros automáticos y dispositivos móviles (App).

En Perú, la SBS confirmó la solicitud del primer banco 100% digital del cual aún no se sabe su nombre, esto marca un hito en la transformación del sistema financiero nacional y plantea un debate sobre el alcance real de esta innovación, que ha demostrado en otras regiones ser capaces de dinamizar la competencia, reducir costos operativos y, sobre todo, ampliar la inclusión financiera.

Challenger Banks y Neobanks, similares pero no iguales

Hasta el momento, lo más cercano que teníamos a bancos digitales eran los llamados Neobanks, que no cuentan con un licenciamiento bancario propio, sino que usualmente realizan contratos con entidades bancarias ya establecidas en el sistema financiero para proveer de sus servicios digitales o por lo menos con empresas reguladas. Aunque el caso peruano más exitoso es del aplicativo Yape que ofrece servicios digitales y cuenta con un convenio con BCP.

Un Neobank no es un banco, ni cuenta con licencia propia para operar servicios financieros regulados, los que solo pueden llevarse a cabo con la autorización de la Superintendencia de Banca, Seguros y AFP (SBS).

De estos Neobancos tenemos diversos ejemplos como Nubank en Latinoamérica y Revolut en Europa que mostraron cómo este modelo puede atraer a millones de clientes en pocos años gracias a procesos ágiles, productos financieros simples y una experiencia de usuario altamente personalizada.

El caso de Nubank resulta particularmente relevante para el Perú. Fundado en 2013 en Brasil por David Vélez, Cristina Junqueira y Edward Wible, el banco digital surgió como respuesta a la burocracia y altos costos del sistema bancario tradicional brasileño, dominado por un oligopolio (Startupeable, 2024). Su rápido ascenso lo convirtió en el banco digital más grande del mundo y en un referente para toda la región. A 2025, Nubank reportó 123 millones de clientes, ingresos récord de US$3.700 millones en el segundo trimestre y una rentabilidad sobre patrimonio (ROE) del 28 %, muy por encima del promedio de la industria. Estos resultados reflejan que el modelo digital no solo es atractivo para los usuarios, sino que puede sostenerse en términos de eficiencia y rentabilidad a gran escala.

En el Perú, donde aún persiste un nivel de bancarización limitado y la población mantiene una relación distante con la banca tradicional, la irrupción de un banco digital abre nuevas oportunidades.

Algunas lecciones de los Neobanks

El superintendente de la SBS, Sergio Espinosa, explica que entre las ventajas de este fenómeno tenemos el incremento de la competencia y la mayor facilidad en la vida de los usuarios, comparándolo con el éxito de las billeteras digitales en el país. No obstante, la pregunta clave es si la experiencia internacional puede trasladarse directamente al mercado peruano, considerando retos particulares como la confianza del usuario, la regulación tecnológica y la sostenibilidad financiera del modelo.

Si analizamos la historia reciente de los bancos digitales se muestra que su crecimiento ha sido explosivo, especialmente tras la pandemia de la COVID-19, cuando millones de usuarios migraron hacia servicios en línea en cuestión de semanas, acelerando una transformación que se proyectaba para un lustro. Sin embargo, también revela desafíos: la necesidad de modelos de negocio rentables, la gestión de riesgos crediticios y la garantía de ciberseguridad.

En suma, la llegada de un banco 100% digital al Perú no debe interpretarse solo como una moda tecnológica, sino como un paso estratégico dentro de la evolución del sistema financiero que obligará a los actores tradicionales y al propio regulador a adaptarse con rapidez, pero también plantea interrogantes sobre su verdadero impacto a largo plazo. ¿Estamos ante una revolución comparable al ingreso de las billeteras digitales o frente a una competencia complementaria en un mercado aún dominado por la banca tradicional?

De una respuesta a la Burocracia a una nueva era digital

La historia de los bancos digitales se remonta a la primera mitad del siglo XX, donde los bancos emplearon a miles de empleados para clasificar y procesar cheques en papel y actualizar manualmente los registros. El proceso requería mucha mano de obra, y cada cheque debía manejarse al menos seis veces durante el procesamiento. Para resolver los problemas de manejo de cheques y contabilidad de la época, Bank of America solicitó la ayuda del Instituto de Investigación de Stanford [SRI], logrando así que la creación del SRI: ERMA, un acrónimo que significa Máquina de Registro Electrónico, Contabilidad, luego en 1967 se introduce el primer cajero electrónico, dando como inicio de esta gran transformación.

Entre los años 2000 al 2019 la transformación digital de los medios de pagos y de los bancos se expandió en gran medida y logrando llegar a la mayoría de los países del mundo. Pero no hubo un crecimiento tan notorio en este campo de la digitalización desde que se presentó la pandemia del covid-19, llevando a avanzar en pocas semanas lo que se esperaba en un periodo de 5 años.

Se estimó que el número de personas que utilizan la banca digital en todo el mundo alcance los 3.600 millones para 2024 y así mismo, las estadísticas de banca digital muestran que los ingresos netos por intereses globales para los bancos digitales alcanzarán hasta USD 1,50 billones para ese mismo año. También se evidenció que Alrededor del 71% de las personas les gusta manejar sus cuentas bancarias usando una aplicación móvil o una computadora. Digital Banking Statistics estimó que el número total de cajeros automáticos en el mercado de la banca digital sería de aproximadamente 20,7 millones para 2024. Entre los países que más desarrollan banca y pagos digitales es, por ejemplo, China donde se estimó que para el 2024 representaría los ingresos netos por intereses más altos a nivel mundial, lo que resultará en USD 463 mil millones.

Reconfigurando el panorama

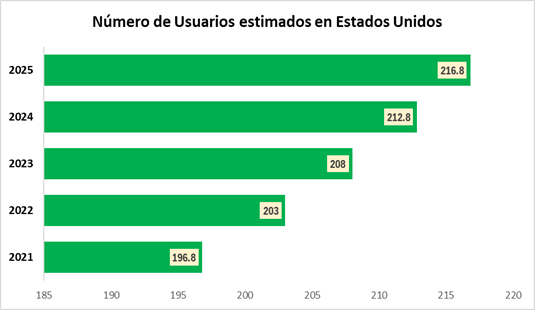

El imparable avance de la banca digital a nivel global continúa redefiniendo el panorama financiero donde Estados Unidos se consolida como uno de sus principales motores. La historia de adopción de estos servicios en el país norteamericano muestra una trayectoria de crecimiento sólido y constante. Según las últimas estimaciones, el número de usuarios de banca digital en EE. UU. pasó de 196.8 millones en 2021 a 216.8 millones proyectados para 2025. Este incremento sostenido, que refleja una penetración cada vez más profunda en el mercado, subraya una transformación estructural irreversible donde la preferencia por las plataformas digitales sobre las sucursales físicas se ha convertido en la norma, impulsando la eficiencia operativa de las entidades financieras y moldeando las expectativas de los consumidores en todo el mundo.

Fuente: Coolest Gadgets

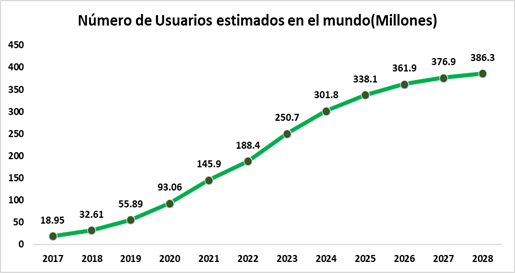

Se estima que el 74% de los millennials y el 68% de la Generación Z son los más propensos a preferir la banca digital y los números de usuarios de la banca digital en el mundo ha mostrado un crecimiento acelerado en la última década, pasando de 18,9 millones en 2017 a una proyección de 386 millones en 2028. El impulso más fuerte se dio entre 2019 y 2024, cuando la adopción de servicios financieros en línea se disparó gracias al mayor acceso a internet, el uso de teléfonos inteligentes y la aparición de bancos totalmente digitales. A partir de 2025 la tendencia sigue siendo positiva, aunque con un ritmo más moderado, lo que refleja que el mercado comienza a entrar en una etapa de maduración.

Fuente: Coolest Gadgets

¿Qué pasa con Latam? Un vistazo a Nubank, el referente latinoamericano

Entre los grandes exponentes de los bancos digitales de Latam volvemos a mencionar a Nubank, fundado en Brasil en 2013 por David Vélez, Cristina Junqueira y Edward Wible, es el primer Neobank de América Latina. Se lanzó inicialmente con una tarjeta de crédito sin comisiones, buscando eliminar la burocracia y la ineficiencia de la banca tradicional con una aplicación fácil de usar. Con un enfoque 100% digital y de bajo costo obtuvo un crecimiento exponencial, convirtiéndose en una de las Fintech más influyentes del mundo y ampliando su oferta a cuentas digitales, préstamos y seguros.

Nubank construyó su modelo sobre dos pilares: tecnología digital en la interfaz al cliente y análisis de datos avanzado en el núcleo financiero.

Es menester destacar la buena experiencia que ofrece a sus usuarios mediante su aplicativo móvil – apertura de cuenta en minutos, soporte 24/7 por chat y diseño intuitivo.

Su principal fortaleza es a la vez su desafío a atender:

Nubank ha mantenido niveles de morosidad por debajo del promedio del sector, sin embargo, operar con crédito para personas sin historial formal (aprovechó fuentes de datos alternativas como comportamiento de pagos de servicios, patrones de uso del móvil, redes sociales, etc.) siempre implica retos constantes en seguimiento y calibración de modelos.

Fuente: startupeable

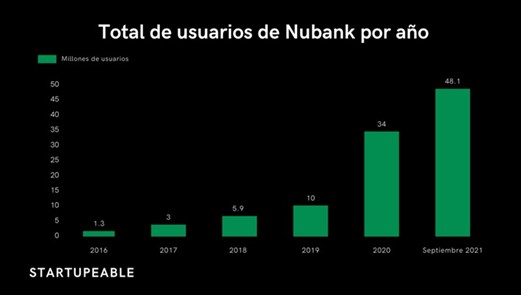

Para 2019, Nubank controlaba el 70% de la banca digital de Brasil y superaba los 30 millones de usuarios. Posteriormente, en 2020, inició operaciones en México y Colombia.

Crecimiento de la base de cliente:

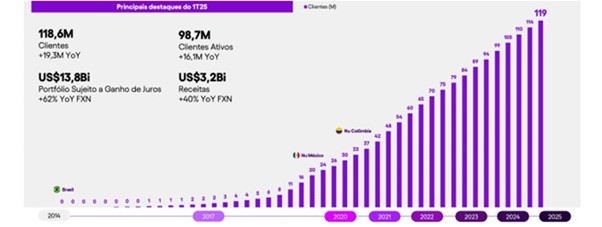

- Nubank cerró el 2024 con 114,2 millones de clientes, tras sumar 20,4 millones durante ese año.

- El primer trimestre del 2025 alcanzó 104,6 millones en Brasil, 11 millones en México y cerca de 3 millones en Colombia.

Fuente: valora analitik

Este crecimiento se debe a un mayor compromiso de los clientes: 98,7 millones de usuarios activos mensuales y una tasa de actividad superior al 83 %.

Fortaleza operativa y diversificación:

- Volumen de préstamos alcanzó USD 27,3 mil millones en 2025

- Ofrece fondos, productos de renta fija, ETFs y recientemente acceso a cripto (6,6 millones de clientes).

- Nubank mantiene un costo de adquisición de cliente (CAC) muy bajo, gracias a marketing digital y boca a boca.

- Posee más de 5,2 millones de clientes PYMES.

- Uso intensivo de IA y data science para scoring crediticio y personalización de productos.

Visión a largo plazo:

Nubank sostiene su agresiva expansión crediticia apostando a la rentabilidad de largo plazo, aun cuando el aumento de la morosidad genera dudas sobre la sostenibilidad de su modelo. Pero, la combinación de costos operativos ultra bajos, acceso a financiamiento robusto y una estrategia orientada al segmento de bajos ingresos le permite no solo absorber esos riesgos, sino también posicionarse como un actor disruptivo capaz de desafiar a la banca tradicional en cuanto a eficiencia se refiere.

¿El Perú se encuentra listo?

El Perú presenta un escenario particularmente favorable para la llegada de bancos digitales y esta llegada no es casual. El mercado peruano presenta características que lo hacen atractivo para este tipo de innovaciones: una población joven altamente conectada, niveles de bancarización que aún pueden expandirse, y el éxito previo de las billeteras digitales que han demostrado la disposición de los peruanos a adoptar servicios financieros tecnológicos.

El ecosistema financiero digital peruano ya ha mostrado signos de madurez. Las billeteras digitales como Yape, Plin y Lukita han logrado una penetración extraordinaria, especialmente durante la pandemia, cuando se aceleró la adopción de medios de pago digitales. Este antecedente exitoso sugiere que existe un terreno fértil para que los bancos digitales prosperen.

Además, para la Superintendencia de Banca y Seguros del Perú (SBS), los bancos digitales «contribuyen a la inclusión financiera», lo que indica un respaldo regulatorio favorable hacia esta innovación. La SBS ha reconocido que estos nuevos modelos de negocio pueden ser catalizadores importantes para llevar servicios financieros a segmentos de la población que históricamente han estado excluidos del sistema bancario tradicional.

El marco regulatorio como facilitador

La regulación peruana ha evolucionado para adaptarse a las nuevas realidades del sector financiero. Según informó la SBS mediante la Resolución N.°0814-2025, publicada el 10 de marzo de 2025, las empresas del sistema financiero deberán reanudar sus servicios digitales en un plazo máximo de tres a cinco horas tras una interrupción, dependiendo de su tamaño y concentración de mercado. Esta medida demuestra que el regulador está preparándose activamente para un ecosistema más digitalizado.

Paralelamente, El Perú tendría implementada una plataforma pública de pagos digitales a fines del 2026, que permitirá profundizar la competencia e inclusión financiera, anunció el gerente general del Banco Central de Reserva, Paúl Castillo Bardales. Esta infraestructura pública complementará perfectamente la oferta de los bancos digitales privados, creando un ecosistema más robusto e interconectado.

La llegada de bancos digitales al Perú promete generar una serie de transformaciones estructurales:

- Democratización del acceso financiero: Los bancos digitales, con sus menores costos operativos y procesos simplificados, pueden ofrecer servicios a segmentos que tradicionalmente han sido considerados no rentables por la banca convencional. Esto incluye a micro y pequeñas empresas, trabajadores informales y población de menores ingresos.

- Presión competitiva sobre incumbentes: La entrada de actores digitales obligará a los bancos tradicionales a acelerar su propia transformación digital, mejorar la experiencia de usuario y reconsiderar sus estructuras de costos. Esta competencia beneficiará directamente a los consumidores a través de mejores servicios y tarifas más competitivas.

- Innovación en productos financieros: Los bancos digitales suelen caracterizarse por su agilidad para desarrollar productos innovadores y personalizados. En el contexto peruano, esto podría traducirse en soluciones financieras adaptadas a las necesidades específicas de diferentes segmentos de la población, desde agricultores hasta comerciantes digitales.

Sin embargo, el éxito no está garantizado. Los bancos digitales enfrentarán retos particulares en el mercado peruano:

- Construcción de confianza: A diferencia de mercados más maduros, una parte significativa de la población peruana aún mantiene una relación de desconfianza con las instituciones financieras. Los bancos digitales deberán invertir considerablemente en educación financiera y construcción de marca para generar la confianza necesaria.

- Infraestructura tecnológica: Aunque la conectividad ha mejorado significativamente, aún existen zonas del país con limitaciones en el acceso a internet de calidad, lo que podría limitar el alcance inicial de estos servicios.

¿Es Nubank un modelo replicable?

La experiencia de Nubank en otros mercados latinoamericanos ofrece lecciones valiosas para el Perú. Nu es una de las plataformas de servicios financieros digitales más grandes del mundo, sirviendo a más de 122 millones de clientes en Brasil, México y Colombia. Su éxito se ha basado en una combinación de tecnología avanzada, experiencia de usuario superior y una estrategia de crecimiento agresiva pero sostenible.

El modelo Nubank ha demostrado ser particularmente efectivo para capturar segmentos desatendidos por la banca tradicional. En el contexto peruano, esto podría significar una oportunidad única para bancarizar a millones de peruanos que actualmente operan en el sector informal o tienen acceso limitado a servicios financieros.

Iniciativas peruanas en el segmento

Es importante reconocer que Prestamype, la Fintech peruana especializada en créditos para micro y pequeñas empresas, buscaría levantar una Serie A de US$ 15 millones en 2026 para cumplir con el capital mínimo exigido por la SBS y convertirse en banco digital para 2027. Esto indica que no solo actores internacionales ven oportunidades en el mercado peruano, sino que también emprendedores locales están apostando por este modelo.

¿Revolución o Evolución?

La llegada de bancos digitales al Perú representa más que una simple tendencia tecnológica; es el inicio de una transformación estructural del sistema financiero nacional. Si bien es prematuro hablar de una revolución comparable al impacto de las billeteras digitales, los indicadores sugieren que estamos ante un cambio paradigmático importante.

El éxito de este modelo dependerá de múltiples factores: la capacidad de los nuevos actores para construir confianza y adaptarse a las particularidades del mercado peruano, la velocidad de respuesta de los incumbentes, la evolución del marco regulatorio y, crucialmente, la disposición de los consumidores peruanos para adoptar masivamente estos servicios.

Lo que sí parece claro es que el sector financiero peruano no volverá a ser el mismo. Los bancos digitales no solo representan una nueva forma de ofrecer servicios financieros, sino también una oportunidad única para acelerar la inclusión financiera y democratizar el acceso a herramientas que pueden impulsar el desarrollo económico del país.

En los próximos años, será fascinante observar cómo se desarrolla esta transformación y si el Perú logra replicar, o incluso superar, los casos de éxito de otros mercados latinoamericanos. La apuesta está hecha, y tanto reguladores como consumidores serán testigos de una nueva era en las finanzas peruanas.

Fuentes:

https://americandeposits.com/insights/digitization–finance–changing–way–consumers–bank/ https://americandeposits.com/insights/what–is–fintech/ https://coolest–gadgets.com/digital–banking–statistics/

https://www.reuters.com/business/finance/brazilian–digital–lender–nubank–posts–42–profitboost–shares–jump–2025–08–14/

https://www.reuters.com/business/finance/brazilian–digital–lender–nubank–posts–42–profitboost–shares–jump–2025–08–14/?utm_source=chatgpt.com https://america–retail.com/paises/brasil/nubank–desafia–las–expectativas–beneficio–neto–sedispara–un–74/

https://latamclick.com/reviews/technology–strategic–reviews/revolucionando–la–banca–condatos–y–experiencia–digital/ https://startupeable.com/nubank/

https://latamclick.com/reviews/technology–strategic–reviews/revolucionando–la–banca–condatos–y–experiencia–

digital/#:~:text=Millones%20de%20brasile%C3%B1os%20se%20encontraban%20%E2%80 %9Cno%20bancarizados%E2%80%9D,comisiones%20manejada%20100%25%20por%20u na%20app%20m%C3%B3vil.

https://www.valoraanalitik.com/nu–nubank–tuvo–importante–crecimiento–en–ingresos–yexpansion–en–clientes–en–el–segundo–trimestre/ https://startupeable.com/nubank/